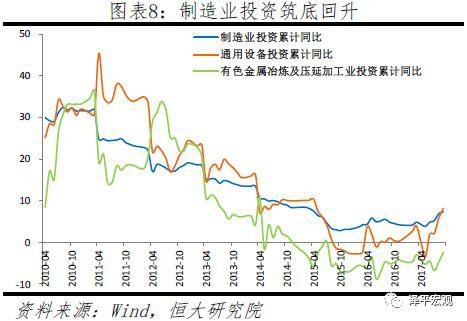

7基建投资增速再度下滑,但已基本触底

广义财政收紧,基建投资增速继续大幅下滑,但已基本触底。1-7月基建投资累计同比较上月下滑1.5个百分点至1.8%,远低于去年同期的16.7%和去年全年的14.9%。其中,当月投资已经连续3个月负增长。分行业看,1-7月电热燃水、交通仓储、水利环境累计同比分别为-11.6%、4.6%、4.8%,分别较上月下滑1.3、1.7、1.5个百分点。

从财政角度看,1-7月财政制约基建明显,但后续有望发力。1-7月公共财政收入同比10%,与去年同期持平;但支出同比仅为7.3%,低于1-6月的7.8%、连续五个月下滑,远低于去年同期的14.5%。7月下旬政治局会议和国务院常务会议要求财政政策更加积极,在调结构和扩内需上发挥更大作用。7月13日,国务院办公厅颁布《关于进一步加强城市轨道交通规划建设管理的意见》,8月国家发改委在时隔1年后重启城轨审批。8月14日,财政部发布《关于做好地方政府专项债券发行工作的意见》,规定今年发行进度不受季度均衡要求限制,要求各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行。随着前期不合规项目清理完成,合规项目加快落地进度,财政政策有望积极,基建投资同比已经基本触底,下半年有望有所回升。

8消费依旧低迷,消费降级明显

消费依旧低迷,整体降级明显。7月社会消费品零售总额同比名义增长8.8%,在6月稍有反弹后再度下滑;实际同比6.5%,再破今年5月创下的2003年6月以来新低6.8%。分类别看,餐饮收入和商品零售消费同比分别增长9.4%、8.7%,较上月下滑0.7、0.2个百分点。在限额以上单位商品零售中,除汽车、石油及制品类、中西药、金银珠宝外,大部分商品同比增速均有不同程度下滑。其中,随着汽车关税降低落地,7月汽车进口数量、金额分别同比大增50%、72%,但汽车类消费增速未能转正,仅同比收窄5个点至-2%。地产相关的家用电器和音像器材类、家具类、建筑及装潢材料类同比分别为0.6%、11.1%、5.4%,分别较上月下滑13.7、3.9、1.8个百分点。饮料类、烟酒类、日用品类同比分别为6.8%、6.3%、11.3%,分别下滑5.8、5.1、4.5个百分点。

消费升级趋势有所下滑。1-7月通讯器材类、化妆品类消费分别同比增长9.6%、7.8%,分别较上月下滑6.5、3.7个百分点。不过,新业态消费仍然保持高速发展。1-7月,全国网上零售额同比增长29.3%。其中,实物、非实物商品网上零售额同比增长29.1%、30.1%。中国经济正步入消费主导的经济发展阶段,跟居民收入下降、股市下跌、P2P暴雷、房贷负债过高等有关,同时宏观税负较重、高医疗教育成本等也形成制约,迫切需要深化改革开放。服务业占GDP比重已超过50%;消费增速已超过固定资产投资;人均GDP约8800美元;从住行向服务消费升级,美好生活;13.9亿人口的庞大市场与规模效应;一二三四五六线城市的梯度效应。

9抢出口低基数出口回升,低基数降关税进口大增

7月出口回升进口大增。7月出口同比12.2%,超预期10%,较前值11.3%小幅上升;进口同比27.3%,较前值14.1%大幅上升。7月美国、欧洲、日本制造业PMI分别为58.1%、55.1%、52.3%,其中美国、日本均有所下降,欧洲基本与上月持平;中国PMI51.2%,连续3个月下降。在内、外需同时走弱的情况下,7月出口超预期小幅上涨的原因在于抢出口、低基数、人民币同比升值幅度缩小;进口大幅上升的原因在于低基数、铁矿砂、原油等资源品价格同比上涨、7月下调关税导致企业扩大汽车进口。7月贸易差额280.5亿美元,较6月的416.1亿美元大幅下滑。7月6日,中美第一轮围绕340亿美金商品互征关税落地,下一轮贸易战需关注的时间点为8月23日对剩余160亿美元商品加征25%关税,以及后续可能对2000亿美元商品加征关税。在中美贸易战和中国深化改革开放背景下,中国下半年出口存在下行压力。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

更多

更多