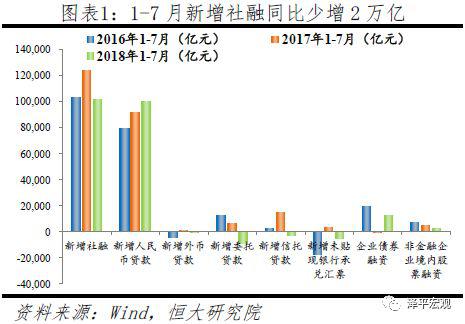

同口径下社融增速继续创新低,7月表外融资缩减趋于平缓。7月新增社会融资规模1.04万亿人民币,较上年少增1242亿元,社融同比增长10.3%(新口径),按可比口径计算同比仍呈下降趋势。在前期紧信用影响下,1-7月信用债违约金额攀升至444亿元,同比增速达125%。7月20日央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,明显缓和表外融资缩减压力,同时有消息称监管对部分信托公司进行窗口指导,要求相关机构在符合资管新规和实施细则的条件下适当加快部分通道业务的项目投放。政策指导下,7月表外融资缩减力度较6月明显缓和,减少4886亿元,环比少减2030亿元,预计8月表外融资将进一步体现政策效果。

3工业生产低位,高端制造延续高增

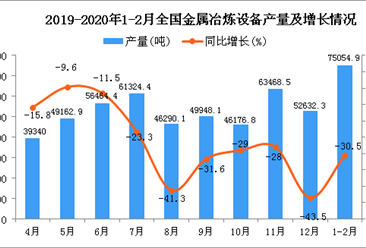

7月规上工业增加值同比6%,持平于6月、但低于去年同期的6.4%。从发电量看,7月发电量同比5.7%,较6月下滑1个百分点。从门类看,7月采矿业、制造业以及电力热力燃气及水生产和供应业增加值分别同比增长1.3%、6.2%、9%,分别较6月变化-1.4、0.2、0.2个百分点。在抢出口背景下,7月规模以上工业出口交货值同比增长8.7%,较6月回升5.9个百分点。这意味着如果后续出口下行,工业生产不容乐观。

从结构看,高端制造延续高增,汽车制造大幅下滑。7月,高技术产业增加值、战略性新兴产业同比增长11.3%、8.1%,分别比6月份加快1.4、1.1个百分点。分行业看,7月汽车产量同比较6月大幅下降5.8个点至-0.5%,汽车制造业增加值同比下滑7.7个百分点至6.3%;这可能受汽车关税降低、进口大增影响。铁路、船舶、航空航天和其他运输设备制造业、医药制造业同比分别较6月下滑2.6、2.1个百分点至-1.9%、8.1%。计算机、通信和其他电子设备制造业、电气机械和器材制造业同比分别上升2.6、1.9个百分点至13.5%、5.7%。

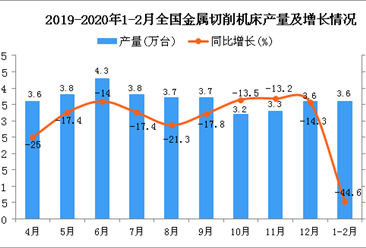

从产品看,钢材水泥有所反弹,新经济延续下滑。7月钢材、十种有色金属、水泥同比8%、8.5%、1.6%,较6月分别上升0.8、6.6、1.6个百分点。新能源汽车、集成电路和工业机器人产量同比增长17.9%、12%、6.3%,分别较6月下滑18.7、5、0.9个百分点;新能源汽车同比自2017年5月以来首次降至20%以下,工业机器人同比降至新低。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

更多

更多