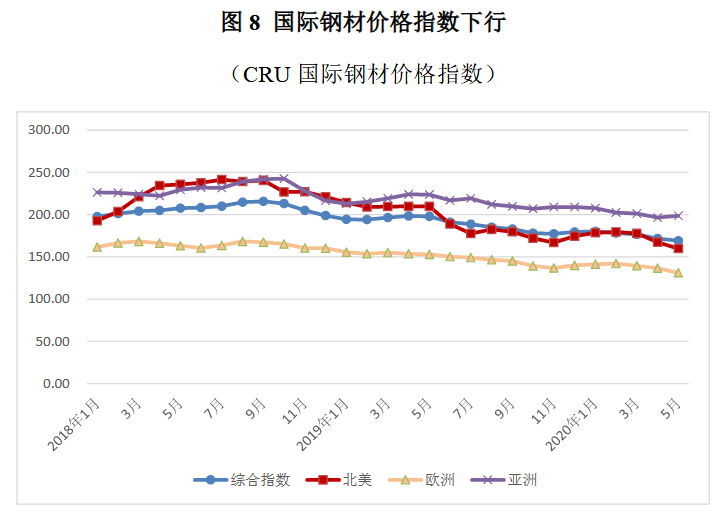

钢铁钢材市场基本面矛盾突出。5月末,国际钢材CRU价格指数跌至169.3,同比跌幅13.5%,北美、欧洲和亚洲钢材价格指数分别同比下跌23.6%、14.8%和9.1%。需求方面,各大经济体制造业、建筑业停工,基建投资基本停滞,钢材需求明显减少。随着中国疫情得到有效控制,各企业加快复工复产步伐,4月初中国房屋建筑和市场基础设施工程复工率超过85%,钢材需求大幅增长,但制造业需求恢复相对乏力。同时海外疫情愈演愈烈,钢材需求仍在恶化。供给方面,中国作为钢材主要生产国,已逐步恢复生产,但美国、日本、韩国等钢铁生产大国疫情还未见拐点,钢厂陆续关停,同时下游需求下降正在倒逼供给减少,钢铁企业普遍缩减生产规模。在供需两弱的局面下,2020年钢材价格将偏弱运行。

铁矿石价格预期下行。2020年以来,铁矿石库存偏低叠加疫情影响运输受阻,供给走弱,价格相对坚挺。展望全年,各国炼钢厂大规模停工停产,对铁矿石的需求大幅下降。供给方面尚未受到疫情严重影响,巴西、澳大利亚、南非等主产区矿业生产仍在正常运行,并未下调产量预期。预期全球铁矿石市场将持续供过于求局面,总体呈下行趋势。

机械设备受基础设施建设减速和固定资产投资下降等影响,2019年全球机械市场增速放缓。2020年,新冠疫情将进一步对机械市场造成冲击。英国工程机械咨询公司Off-HighwayResearch预测,疫情导致全球工厂关闭和国家封锁将使全球建筑设备行业损失43000台机器的生产,设备总产量将下降4%,销量跌幅预计在5%以上。工业机器人在传统应用场景市场逐渐饱和。2019年,全球工业机器人销售量为24.8万台,市场规模159.2亿美元,同比下降3.5%,其中中国工业机器人市场规模57.3亿美元,占全球新增市场的36%,仍居世界第一。国际机器人联合会(IFR)预计2020-2022年,全球工厂将新增近200万台工业机器人,工业机器人将向智能、协作、数字化发展,满足更多生产需求。

新能源设备根据国际能源署(IEA)数据,2019年全球光伏新增装机114.9GW,年末装机容量累计627GW。中国光伏发电市场正在向无补贴过渡,2019年新增装机量约30GW,同比下降30.6%,但仍是全球最大的光伏装机市场。4月份,IHSMarkit预计,海外疫情持续发酵导致光伏发电需求转弱,2020年全球新增太阳能光伏装机105GW,对中国市场的预测则保持在45GW。

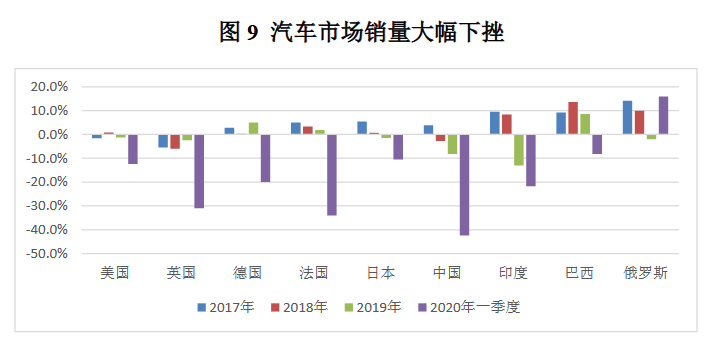

汽车2019年全球汽车销量9030万辆,同比减少410万辆,连续两年下滑。2020年一季度,汽车行业供应链中断,汽车工厂大面积关停,购买需求也大幅下降。一季度中国汽车销量同比下降42.4%,英国和法国降幅也超过了30%。随着中国疫情得到有效控制,国内汽车市场正在恢复,4月份汽车产销分别增长2.3%和4.4%,但海外市场受到的冲击仍在扩大。多家国际权威机构下调2020年各国汽车销量预期,麦肯锡预计,受疫情影响2020年全球汽车销量将下滑29%,中国市场销量下降15%,美国和欧洲的销量将减少18%-36%。

数据来源:中国汽车工业协会

信息技术产品智能手机出货量持续负增长。根据市场研究公司IDC统计,2019年全球智能手机出货量13.71亿部,同比下降2.3%。2020年一季度,受疫情影响全球智能手机出货量同比下降11.7%至2.76亿部。IDC预计,2020年智能手机市场将萎缩2.3%,出货量略高于13亿部,2021年可能会由于5G发展再次增长。全球PC出货量连续八年下跌之后首次增长。2019年全球PC出货量超2.67亿台,同比增长2.74%,联想、惠普、戴尔三家占市场近70%份额。

全球半导体市场大幅下滑。根据市场调查公司Gartner报告,2019年,全球半导体行业收入总计4191亿美元,同比下降12%,内存产品因供过于求价格骤降是半导体市场营收下降的主要原因。2020年以来,半导体产业由于全球化布局特点受到疫情强烈冲击,日韩半导体供应链中断,产业增长速度放缓,市场需求同步大幅下滑。摩根大通预计,2020年全球半导体市场整体收入同比降幅将达到6%。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

更多

更多

1 压缩天然气(CNG)和液化石油气(LPG)车市场概述 1.1 压缩天然气(CNG)和液化石油气(...

查看详情