三、主要商品市场发展前景

展望2020年全年,短期国际大宗商品市场需求难以恢复,但成本因素将对价格形成支撑,继续大幅下跌空间不大。在全球疫情防控前景不明朗情况下,各国政策实施效果和经济复苏进程尚有较大不确定性,大宗商品价格很难迎来大幅反弹。预计2020年国际大宗商品市场将维持弱势运行,同时具有避险属性的贵金属商品可能会有较强表现。

| 国际大宗商品市场价格变动趋势 | (美元计价,年率,%) | |||||

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| 能源 | -15 | 23.7 | 27.8 | -12.7 | -40.3 | 18.9 |

| 非能源 | -2.8 | 5.5 | 1.8 | -4.2 | -5.1 | 2.5 |

| 饮料 | -2.8 | -9 | -4.8 | -3.7 | -5.3 | 2.3 |

| 食品 | 1.3 | 0.6 | 0.3 | -3.8 | -0.5 | 1.9 |

| 金属矿产 | -5.9 | 24.2 | 5.5 | -5 | -13.2 | 4 |

| 贵金属 | 7.5 | 0.4 | -0.7 | 8.5 | 13.2 | -0.3 |

注:1、非能源产品不包括贵金属;

2、2020年和2021年数据为预测数。

数据来源:世界银行大宗商品价格展望,2020年4月

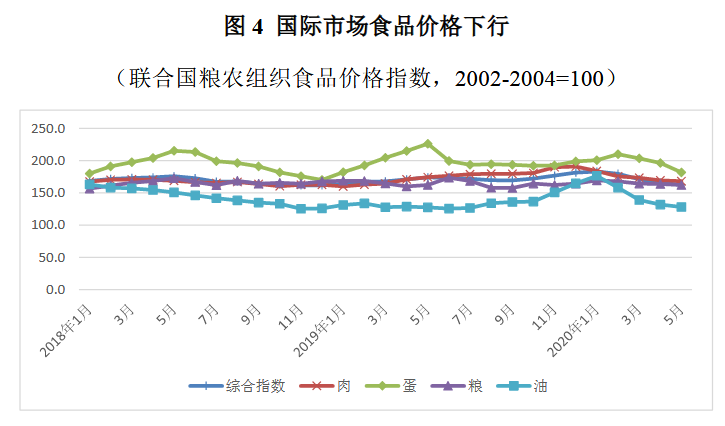

粮农产品2019年,粮农产品价格在波动中小幅上涨,联合国粮农组织(FAO)编制的食品价格综合指数同比增长1.8%。2020年以来,疫情影响下农产品贸易规模大幅萎缩,总体价格向下波动。5月份,粮农组织食品价格综合指数连续4个月下降,植物油、乳制品、肉类和谷物价格综合指数较1月份分别下降27.3%、9.4%、8.6%和4.2%。一季度东非及南亚、西亚地区发生特大蝗灾,粳米、棉花、食糖等价格出现恐慌性上涨,但总体上尚未对全球农产品供应产生显著影响。当前东非地区沙漠蝗灾抗击已取得初步成效,但到6月-7月繁殖季节蝗灾有可能卷土重来,印度和巴基斯坦灾情也仍在肆虐,当地农作物减产预期增强,可能将推动棉花、大米、食糖等相关农产品价格上涨,对全球农产品供需和贸易格局造成较大冲击。

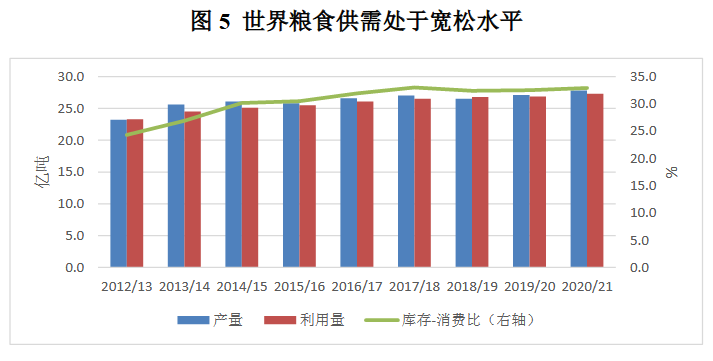

全球谷物市场供应充足。联合国粮农组织(FAO)6月估计2020/21年度全球谷物总产量为27.80亿吨,同比增长2.6%,创历史新高,其中玉米产量预计达到创纪录的12.1亿吨;谷物利用量27.32亿吨,同比增长1.6%;谷物库存与利用量比率为32.9%,仍处于宽松水平。受到疫情影响,3-4月主要大米出口国印度和越南出口供应中断,加上哈萨克斯坦、柬埔寨、俄罗斯等国陆续启动粮食库存计划并限制粮食出口,引发农产品阶段性供给失衡,部分粮食价格出现上涨趋势。但当前世界谷物和油籽库存都处于高位,市场供应充足,随疫情前景明朗,谷物价格逐渐趋稳回落,2020年将偏弱运行。

猪肉市场受到非洲猪瘟和新冠肺炎叠加影响,价格将保持高位震荡。非洲猪瘟疫苗仍处于临床试验阶段,生猪养殖产能恢复仍面临风险。疫情导致猪肉加工企业停工以及出口物流受阻,猪肉价格持续上涨。2020年全球生猪供应缺口仍然较大,预期猪肉价格高位震荡。

大豆供需维持宽松格局。美国农业部(USDA)5月发布的供需报告显示,2020/2021年度,预计巴西大豆产量达到1.31亿吨,同比增长5.6%;美国大豆种植面积预计为8350万英亩,高于上年的7610万英亩,产量也将提升至1.12亿吨。全球大豆产量预估为3.63亿吨,期末库存9840万吨,库存消费比27.3%,同比有所下降,但仍处于较高水平。虽然疫情期间大豆供应出现短期紧张,价格出现波动,但预计2020年大豆市场将维持宽松格局,价格将偏弱运行。

数据来源:联合国粮农组织

数据来源:联合国粮农组织,谷物供需简报,2020年6月

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

更多

更多

1 压缩天然气(CNG)和液化石油气(LPG)车市场概述 1.1 压缩天然气(CNG)和液化石油气(...

查看详情