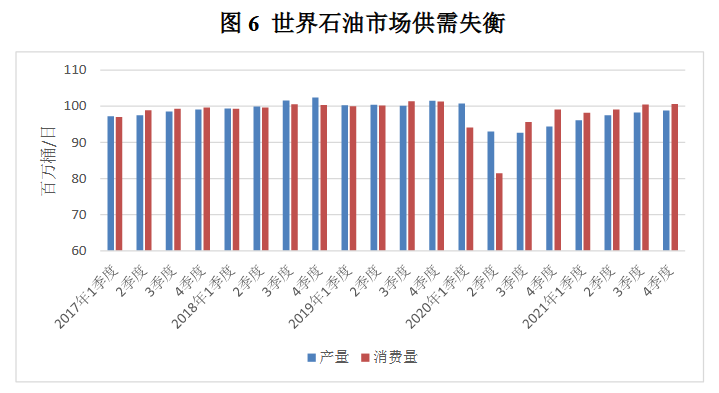

石油2020年以来,世界石油市场受到OPEC+减产协议破裂和新冠肺炎疫情供需两方面挤压,价格跳水式下跌,跌至近18年来最低水平,5月下旬有小幅回升,预期2020年石油市场维持供过于求局面,价格保持低位震荡。

需求方面,新冠肺炎疫情造成全球经济活动停顿,超过30亿人受到封锁措施的影响,占石油需求60%以上的运输部门受到严重打击。根据美国能源情报署(EIA),2020年一季度全球石油消费量9410万桶/日,同比下降580万桶/日。EIA预计,二季度全球石油消费量将大幅降至8150万桶/日,全年全球石油消费量为平均9260万桶/日,比2019年下降810万桶/日,降幅8.1%。

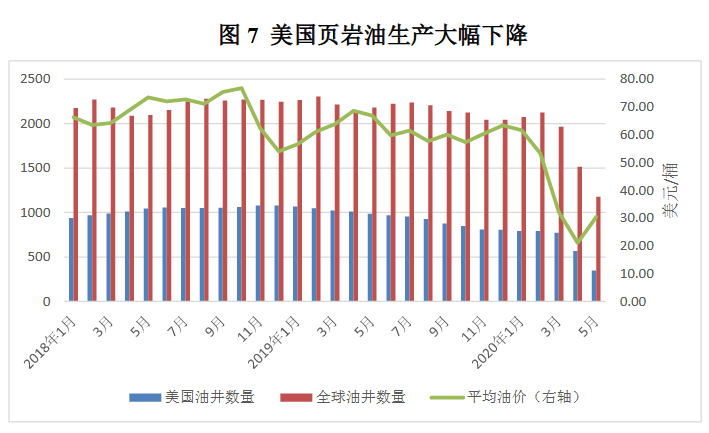

供给方面,3月6日OPEC+部长级会议上,沙特和俄罗斯未能就减产协议达成一致,开启原油价格战,当月布伦特和WTI原油价格双双跌破30美元/桶。美国页岩油生产受到严重冲击,开工量大幅下降,部分炼油厂关闭。3月31日,OPEC+减产协议到期,沙特原油产量激增至1200万桶/天,供求关系愈加失衡,原油库存高企对价格不断施加下行压力,原油价格深度下挫。OPEC与俄罗斯于4月10日达成新一轮减产协议,自5月1日开始首轮减产970万桶/日,为期两个月,之后规模逐步收缩。随着减产协议的推进和全球原油需求的恢复,5月下旬原油价格有所回升。首轮减产在全球正常石油供应中约占10%份额,国际能源署(IEA)认为,这仍低于疫情导致需求萎缩规模,不足以稳定石油市场。未来一段时间,国际原油市场仍将维持供给过剩,油价将持续承压、低位震荡。

数据来源:美国能源信息署,2020年5月

数据来源:美国贝克休斯公司,石油钻井统计,2020年6月

世界银行商品价格数据库,2020年6月

有色金属受需求下降及美元回升等影响,2019年国际市场有色金属价格总体偏弱运行。2020年以来,疫情冲击市

场需求,有色金属价格普遍大幅下跌。当前中国有序复工复产有力拉动了有色金属需求,但海外需求仍然疲弱。铜市供应处于宽松水平。需求方面,疫情下建筑业、制造业等部门基本停滞,铜下游加工企业订单明显下滑。供应方面,海外疫情蔓延下,智利、秘鲁等主要矿产国矿石供应和运输受到影响。在需求不振和价格低迷双重影响下,矿企开始不同程度减产停产。预期2020年铜价将在底部震荡,直至需求改善推动铜价修正反弹,总体上处于宽松水平,价格水平低于上年。

铝价预期疫情拐点后企稳回升。需求方面,欧美日韩等整车制造业合计已有超过100家汽车工厂处于停产状态,铝市需求骤降。随着中国疫情防控取得成效,铝下游产业逐步复工复产,5G、特高压、城际高速铁路等新基建也将拉动中国用铝需求。供给方面,由于电解铝库存增加,原定于二季度投产的电解铝新增产能推迟,主动减产预期增强。预计疫情拐点之后,铝价将随各国生产活动恢复企稳回升。镍价进入反弹阶段。疫情冲击下一季度镍市需求疲弱,印尼冶炼公司协会预计,疫情期间印尼镍产品出口下跌20%-25%。供给端扰动加剧,菲律宾疫情防控升级,禁船令或延长时限,主矿区镍矿山出货受阻,对产量有明显压制。当前中国复工复产对镍需求显著回升,镍价开始反弹,预期随全球疫情拐点后镍价将重回上涨趋势。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

更多

更多

1 压缩天然气(CNG)和液化石油气(LPG)车市场概述 1.1 压缩天然气(CNG)和液化石油气(...

查看详情